De consolidatie end game

De consolidatiegolf in de accountancysector rolt lekker verder. Wie niet meesurft, lijkt te moeten wijken. Maar klopt dat beeld nog in een tijd waarin AI en demografie het speelveld fundamenteel herschikken? Hoe lang blijft die golf nog duren? En waar sta jij vandaag als kantoor – groot of klein – in die beweging?

Met de 'consolidation end game curve' als kapstok bekijk ik de evolutie van de sector, aangevuld met actuele krachten die het model vandaag hertekenen: AI en demografie.

Hopelijk helpt het je om je eigen positie scherper te zien – en de juiste koers te bepalen, wat die voor jou ook is.

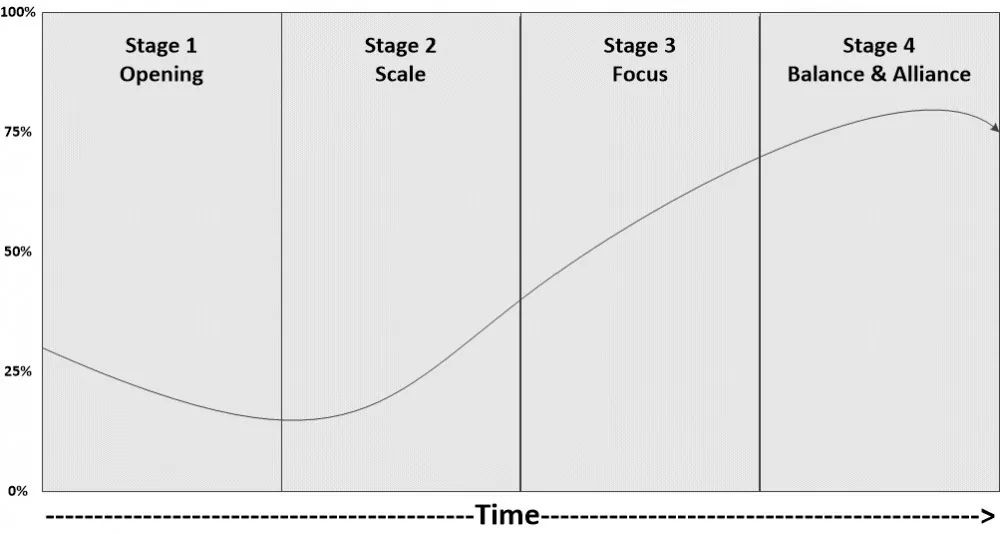

De vier fasen van marktconsolidatie

Volgens de consolidation end game curve evolueert elke sector in vier fasen: opening, schaal bouwen, focus en balans. Toegepast op de accountancysector, ziet dat er in grote lijnen zo uit:

Fase 1: Opening – Fragmentatie en vakmanschap (± tot jaren '80/'90)

Veel kleine, onafhankelijke kantoren, vaak gestart door sterke vakmensen met een lokaal netwerk. Technologie speelde nog nauwelijks een rol; alles draaide om menselijk contact, vakkennis en service.

Kenmerken:

- Veel kleine spelers met eigen systemen, aanpak en tarieven.

- Lage drempel om een kantoor op te starten.

- Nadruk op compliance, fiscale aangiften en boekhoudkundige accuraatheid.

- Bezieling en eigenaarschap zijn sterk voelbaar; toegevoegde waarde was volledig mensgedreven.

- Weinig schaalvoordelen, maar veel autonomie.

- Mindset: "We kennen onze klanten. Wij doen het anders."

- AI-impact: nog geen; technologie was rudimentair.

Fase 2: Schaal bouwen – Efficiëntie, systemen en specialisatie (vanaf ± jaren '90 tot nu)

De eerste fusies en overnames verschenen, meestal om efficiënter te werken of opvolging te organiseren. Technologie begon een rol te spelen, maar vooral als kostenpost. Tegelijk groeide de nood aan structuur, processen en specialisatie.

Kenmerken:

- Groeiende kantoren investeren in software, processen en HR.

- Opkomst van softwarepakketten zoals Exact, Yuki, AdSolut, Silverfin.

- Specialisatie: fiscalisten, digitale experten, klantbeheerders.

- Meer focus op KPI’s, tariefstructuren en interne efficiëntie.

- Consolidatie in de middenmarkt (BDO, RSM, …).

- Mindset: "We moeten schaalvoordeel creëren."

- AI-impact (beginnend): automatisering van boekhouding (OCR, bankkoppelingen), dashboards en BI, anomaly detection.

Fase 3: Focus – Consolidatie en complexiteit (actueel & komende jaren)

De consolidatiegolf is in volle gang, met overnames als groeistrategie en private equity in de hoofdrol. Maar met schaal komt ook complexiteit: verschillende culturen, systemen, datastructuren. Digitalisering versnelt de processen, maar maakt ook zichtbaar wat onderhuids al schuurt; het legt bloot waar er structuur, afstemming of leiderschap ontbreekt.

Kenmerken:

- Overnames als groeistrategie, vaak onder kapitaalsdruk.

- Earn-out afspraken verhogen de prestatiedruk.

- Burn-out risico's stijgen door werkdruk en verandertrajecten.

- Grote verschillen tussen papieren structuur en echte samenwerking.

- Digitalisering dwingt tot striktere positionering: generalist vs. specialist, compliance vs. advies.

- Mindset: "We moeten centraliseren om te overleven."

- AI-impact (versnellend): AI-tools nemen repetitieve taken over, realtime rapportering, opkomst van AIccountants en fintechs.

Momenteel gaat de sector richting het einde van deze fase. De grote overnames zijn intussen achter de rug. Natuurlijk gebeuren er nog acquisities, maar de energie verschuift naar iets anders: integratie. Structuren moeten op elkaar afgestemd worden, cultuurverschillen overbrugd, earn-out afspraken gemanaged. En misschien wel het moeilijkste: groei realiseren in een context waarin die niet meer vanzelf komt.

Even een reflectievraag voor jou als leider: Als complexiteit toeneemt, verschuift de vraag van méér naar beter. Welke keuzes maak jij vandaag om focus en helderheid te brengen in je structuur en cultuur?

Fase 4: Balans – Selectie en positionering (binnen enkele jaren, wellicht sneller)

Een handvol dominante spelers beheerst het grootste marktaandeel. Verdere overnames zijn marginaal of defensief. In plaats van klassieke fusies zien we strategische allianties ontstaan tussen multidisciplinaire spelers – denk aan combinaties van accountancy, technologie en duurzaamheid.

Kenmerken:

- Herstructurering van grote kantoren om wendbaar te blijven.

- Opkomst van kleinere, autonome kantoren met sterke technologische onderbouw.

- De-consolidatie: nieuwe kantoren ontstaan van ‘the ground up’.

- Digitalisering en embedded accounting worden norm.

- Klanten verwachten advies, aandacht en impact.

- Mindset: "Wat maakt ons nog écht anders?"

- AI-impact: AI als kernonderdeel van diensten, embedded accounting, focus op menselijke begeleiding.

Wat Fase 4 uniek maakt, is dat het niet draait om méér van hetzelfde, maar om betekenisvolle keuzes. Digitalisering is een feit, AI is ingebed in elke dienst, en embedded accounting maakt boekhouden grotendeels onzichtbaar. In die context verschuift de vraag van schaal naar relevantie: waarom besta je, voor wie, en hoe maak je het verschil?

Fase 4 is overigens geen eindpunt. Er ontstaat een parallelle realiteit: de-consolidatie. Als reactie op de integratieproblemen, cultuurbreuken en het aflopen van earn-outs in fase 3, kiezen professionals opnieuw voor autonomie. Ze bouwen nieuwe kantoren van nul, met een scherpere focus, technologische onderbouw en hernieuwde bezieling; een bewuste herpositionering.

De plotwending: AI en demografie

Wat het model vandaag fundamenteel beïnvloedt, zijn twee krachten die het tegelijk versnellen, vervormen én ondergraven: AI en demografie.

1. AI maakt schaal minder doorslaggevend

Waar schaal en consolidatie vroeger garant stonden voor marktdominantie, zijn het vandaag wendbaarheid, het slim inzetten van AI en het herdenken van kernactiviteiten die het verschil maken.

AI-tools en automatisering versnellen de marktverschuivingen zodanig dat zelfs grote, gevestigde kantoren moeite hebben om bij te blijven. Ik zie kantoren met nauwelijks enige automatisering, en anderen die al voor 80% geautomatiseerd zijn – en alles daartussen. Die versnelling is nauwelijks nog bij te houden. Peppol biedt technologische ondersteuning, maar de werkelijke hefboom ligt in hoe je processen en competenties structureel inricht.

Terwijl AI de kernactiviteiten verder automatiseert, komen klassieke inkomstenstromen onder druk te staan. Peppol zal die versnelling alleen maar versterken. Kantoren die enkel opschalen zonder hun verdienmodel fundamenteel te herdenken, worden kwetsbaar – voor AI-gebaseerde oplossingen én voor nieuwe toetreders zoals fintechs en AI-native kantoren.

Die nieuwe spelers zijn technologiebedrijven met een accountancylaag erbovenop. Klassieke kantoren zijn net het omgekeerde. En dat verschil is cruciaal. Grote(re) kantoren dragen vaak verouderde IT-structuren met zich mee – of een lappendeken van systemen door overnames – waardoor AI-integratie bemoeilijkt wordt. Dat geeft een voorsprong aan technologiebedrijven én aan kleinere, wendbare kantoren die AI omarmen.

Ook hier weer een reflectievraag voor je: Als technologie ervoor zorgt dat alle kennis voor iedereen beschikbaar wordt, verschuift het speelveld van toegang naar toepassing. Hoe benut jij AI om jouw unieke waarde te versterken?

Van schaal naar bezieling

De klassieke aanname dat consolidatie leidt tot stabiliteit, wankelt. Wendbaarheid en snelle AI-adoptie worden belangrijker dan schaalgrootte. De ogenschijnlijke stabiliteit in de eindfase van de curve wordt instabiel als je verdienmodel wordt uitgehold. Meer omzet verhult soms een gebrek aan échte waardecreatie. Vroeger had je schaal nodig om te automatiseren. Vandaag kantelt dat beeld volledig.

AI-tools zoals Silverfin Assistant of Microsoft Copilot zijn beschikbaar voor élk kantoor – ongeacht de grootte. AI:

- versterkt het werk van elk teamlid,

- democratiseert hoogwaardige kennisoutput,

- maakt het eenmanskantoor net zo datagedreven als een kantoor met honderden medewerkers.

Tegelijk zie je dat de verwerkingslaag – traditioneel het hart van veel compliancewerk – steeds minder nodig is. Technologie neemt hier stelselmatig werk over. Maar door eerdere consolidaties zijn veel van die medewerkers mee overgenomen door grote spelers. Dat leidt tot een nieuwe realiteit: een functioneel overschot aan mensen in functies waar structureel steeds minder werk is.

En precies daar ontstaat een paradox. Aan de ene kant is er structurele krapte: we vinden amper geschikte profielen. Aan de andere kant hebben sommige kantoren intern een overvloed – niet van mensen, maar van rollen die hun relevantie verliezen. Het is niet dat er objectief te veel mensen zijn, maar dat hun rol niet mee geëvolueerd is. Digitalisering heeft bepaalde taken weggenomen, maar veel medewerkers blijven daarin hangen – en komen vervolgens vragen naar werk. Andere delen van het kantoor staan intussen onder druk.

We hebben dus niet ‘te veel mensen’, maar te weinig hertekening van het speelveld. En dat vraagt geen klassieke aanwerving, maar een fundamentele rolvernieuwing. Het zijn net de kantoren die hun capaciteit kunnen transformeren richting waardecreatie – bijvoorbeeld door adviesvaardigheden te ontwikkelen – die hun mensen perspectief en richting geven.

Nu we toch bezig zijn, nog een reflectievraag voor je: Hoe benut jij je bestaande talent – niet alleen om efficiëntie te verhogen, maar om echte waarde te creëren voor klanten?

2. De mensen zijn op – letterlijk en figuurlijk

De krapte op de arbeidsmarkt is geen tijdelijke dip, maar een structurele realiteit. Hoewel het aantal studenten in accountancyopleidingen licht stijgt, blijft de instroom ver onder de marktvraag. De demografische feiten zijn onverbiddelijk: we vergrijzen, de aanwas stokt, en tegelijk verandert de manier waarop jonge mensen naar werk kijken. Ze zoeken geen hiërarchie of klassieke carrièrepaden, maar autonomie, betekenis en ruimte om te groeien.

AI als strategisch antwoord op schaarste

In die context wordt AI vaak nog gezien als een tool voor optimalisatie. Maar dat is te beperkt. AI is geen IT-beslissing, maar een strategische hefboom in tijden van schaarste. Het biedt verlichting, maar vraagt ook om hertekening van rollen, processen en verdienmodellen. Het is tegelijk een HR-beslissing: niet om mensen te vervangen, maar om het werk houdbaar en zinvol te houden voor wie blijft.

Kantoren die AI bewust omarmen, winnen tijd, energie én aantrekkingskracht. Wie blijft hangen in versnipperde IT of oude leiderschapsmodellen, verliest eerst zijn voorsprong – en dan zijn mensen.

Wederom wat reflectie voor je: In tijden van structurele schaarste is het niet de grootste, maar de meest bezielde organisatie die overblijft. Hoe maak jij werk duurzaam en aantrekkelijk voor jouw team?

Wat betekent dit voor de curve?

De klassieke consolidatiecurve gaat uit van een lineaire logica: meer kantoren = meer mensen = meer slagkracht. Maar in een context van structurele krapte klopt die redenering niet meer. Groei leidt niet meer vanzelf tot versterking, maar eerder tot intensivering van werkdruk. En dat vertaalt zich in uitval, verloop en cultuurverwatering.

In Fase 2 (schaal bouwen) werkte het nog: nieuwe mensen stroomden vlot binnen, ervaren krachten bleven aan boord. Maar dat tijdperk ligt achter ons. In de huidige Fase 3 (focus) trekken kantoren niet langer mensen uit de vijver, maar uit elkaars boot. Instroom wordt herverdeling. De druk binnen teams neemt toe, zeker in combinatie met earn-outs, ambitieuze targets en verandertrajecten. Opvolging organiseren wordt moeilijker. En groei zonder bezieling versnelt de leegloop.

In Fase 4 (balans) zullen niet per se de grootste kantoren overblijven, maar degene die hun mensen kunnen behouden, ontwikkelen én bezielen. Wendbaarheid wordt dan een schaars goed – tenzij je ze bewust organiseert, met heldere rollen, gedragenheid en context.

En wat nu?

Wat betekent dit voor grotere kantoren?

Ook voor leiders binnen grotere structuren is consolidatie geen automatische opstap naar marktdominantie – integendeel. Hoe groter je wordt, hoe bewuster je moet organiseren om wendbaar te blijven. Niet méér lagen of nóg meer procedures, maar:

- heldere beslissingsruimte dicht bij de klant,

- context en vertrouwen in plaats van controle,

- en leiderschap dat de cultuur bewaakt in plaats van de structuur.

Een andere fundamentele vraag voor veel grotere kantoren is: hoe herontwerp je je organisatie zó dat mensen er willen blijven?

- Hoe combineer je centrale richting met lokale bezieling?

- Hoe houd je integratie menselijk?

- Hoe blijf je vernieuwen – niet ondanks je schaal, maar dankzij je visie?

Ook grote kantoren kunnen (en zullen moeten) evolueren: van hiërarchie naar harmonie, van complexiteit naar helderheid. Daar ligt een enorme hefboom – maar alleen als je de moed hebt om alles in vraag te stellen. Van je intenties, tot je rol, tot je verdienmodel.

En wat met kleinere autonome kantoren?

Voor kleine, autonome kantoren ligt de kracht niet in schaal, maar in focus. In een tijd waar technologie gelijk spel maakt van output, draait relevantie om positionering, nabijheid en menselijkheid.

- Hoe bouw je een business die klopt – in waarden, in processen én in verhouding tot je team?

- Hoe zet je technologie in als versterker, zonder jezelf te verliezen in tools of marketing?

- En hoe blijf je trouw aan je autonomie, zónder in isolement te raken?

Juist temidden van de consolidatie biedt autonomie kansen. Niet als nostalgische terugtrekking, maar als bewuste keuze voor kwaliteit, rust en richting. Ook met één vestiging kun je slagkrachtig zijn – als je weet wie je bent, wat je brengt, en hoe je dat duurzaam organiseert.

De ‘consolidatie end game’ lijkt op het eerste gezicht een verhaal van schaal en overname. Maar onderliggend is het een verhaal van keuzes.

De vraag is niet: hoe groot moet ik worden om te overleven? Maar wel: hoe wil ik relevant blijven in een wereld die sneller verandert dan ooit?